2014年中國經濟發展步入「新常態」,作為基礎建材的水泥行業也面臨新的發展環境。2014年水泥行業運行歷歷在目,用簡單的一個詞來形容就是「始料未及」!主要體現在三個方面:一是國家宏觀經濟多項指標創新低,尤其是與水泥行業密切相關的固投增速創13年來新低,房地產投資增速亦下滑至17年最低水平,受此影響,水泥產量同比僅增長1.8%,更是降至24年來的最低;二是水泥價格行情運行打破傳統規律,旺季未旺,為自2008年的歷史低位;三是在產量低增長、價格一路走低之下,行業創造780億元利潤,為歷史第二高位。

縱觀2014年水泥行業景氣度已由2013年的持續升溫轉為快速降溫,至2014年年底已步入偏冷狀態,但整體景氣程度仍明顯好於2012年。

圖1:2014年水泥行業景氣度持續降溫

資料來源:中國水泥研究院

一、2015年水泥市場整體運行研判

2015年國家宏觀經濟下行壓力加大,這對已處於景氣度偏冷的水泥行業來說,情勢不容樂觀。那麼究竟在新的一年裡,水泥市場需求將有何變化,行情如何演繹,行業效益將處於什麼水平?下面本文就試圖撥開迷霧,讓大家對行業整體運行有個瞭解。

首先,從行業所處的宏觀經濟環境來看,經濟下行壓力增大,經濟新增長點形成中。2015年國家宏觀經濟下行壓力不小,經濟發展繼續在保持增長和調節結構之間平衡,2015年GDP預期增長7.0%,大眾創業、萬眾創新和增加公共產品、公共服務為經濟增長「雙引擎」。在中國經濟向「新常態」轉換的過程中,投資驅動難以為繼,消費還難成增長動力,創新被視為中國經濟轉型升級的重要驅動力。

但是,當前穩增長的關鍵還是穩投資,尤其是基建投資,基礎設施建設為短期內經濟發展新的增長。如2015年全國鐵路、重大水利工程投資均超過8000億元。在基建投資方面,中央擴大預算內投資增至4776億元,政府不唱「獨角戲」,引導社會資本進入。同時,基建投資也受不利因素的干擾,社會資本因投資回報率低、週期長、資本被綁架等問題而態度暫不明朗;基建投資更多的是依賴地方政府財力,地方政府財力一方面因土地收入減少,另一方面融資平台、渠道受限,均會抑制投資的增長。如果政策支持力度尚可,年內基礎設施投資有望實現20%左右的增長。

在房地產方面,2015年住房銷售可能迎來週期性的復甦。鼓勵居民自住和改善性需求將是2015年住房政策的重要導向,出現貨幣政策進一步穩中偏松(央行降准降息預期)、住房公積金製度的調整、首套房及二套房首付比例下調等利好因素。但基於目前在建、待售住房面積居高不下,房地產投資動能偏弱,全年投資預計會降到7%~8%左右。

由於經濟總體需求不足,製造業產能過剩、利潤率低,對製造業的投資將繼續減少。綜合來看,預計2015年固定資產投資在14%左右,較上年進一步滑落。這將直接導致2015年水泥需求難以有力回升。

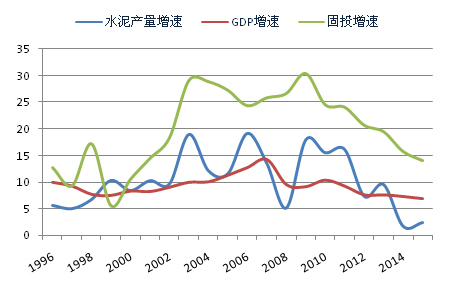

圖2:水泥產量增速與固投、GDP增速關係

資料來源:國家統計局,中國水泥研究院

再從行業發展環境來看,2015年業內已集聚多重利好因素,合力助推行業景氣。如寬鬆的貨幣政策減輕企業財務資金壓力、煤炭價格短期難以回升、行業經營觀念轉變、集中度提升、各種停窯限產活動有序展開、新增產能有效控制等等,各種利好因素共同作用形成的疊加效應將有力對抗行業景氣的下滑。當然行業也存在環保成本增加、轉型升級困難、人力成本增加等不可忽視的問題。

2015年全國將預計新增熟料產能5200萬噸左右,較2014年減少2000餘萬噸。其中華北、中南、西南將是重點投放區域,西南近三年來一直是投放高點(貴州、雲南),華北、中南地區較2014年有明顯增長,華北主要集中在山西、內蒙古兩地,中南主要在兩廣地區。

圖3:2015年華北、中南、西南為熟料產能投放高地

資料來源:中國水泥研究院

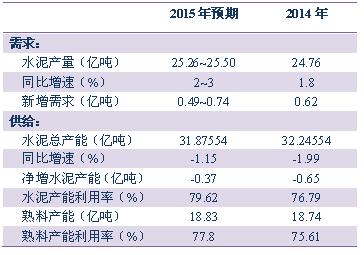

結合以上情況,2015年行業供需基本面處於平穩態勢,預計全國水泥產量將增長約2%~3%。在新增水泥產能縮減,淘汰及關停力度不減下,淨增水泥產能呈現負數,水泥總產能繼續減少,預計2015年底水泥總產能將在32億噸以下。2015年水泥產能利用率也將進一步提高,接近80%的水平。與此同時,熟料產能利用率也有改善。

表1:2015年行業供需基本面處於平穩態勢

數據來源:中國水泥研究院

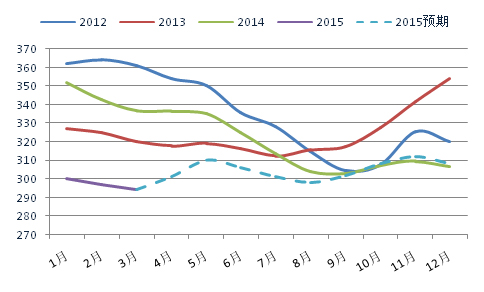

從2015年行業總體效益來看,盈利能力將承壓,水泥價格在4~6月依然有反彈表現,7、8月將是最受考驗的時刻,下半年在傳統旺季依然會有回升表現,但難言樂觀。水泥價格將較2014年有明顯滑落,預計全年均價降幅將超過15元/噸。受此影響,水泥噸毛利將不足60元。2015年行業綜合毛利率將滑落1個百分點至15%~16%,估計全年利潤總額在700億元左右,處於2012年與2013年水平之間。

圖4:2015年水泥價格預期走勢難言樂觀

資料來源:中國水泥研究院

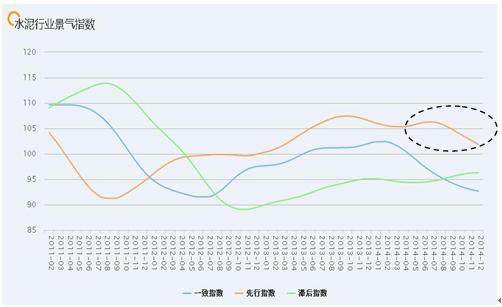

行業冷暖可以通過行業景氣指數來反映,中國水泥研究院受國家工信部委託,繼2014年年4月份推出水泥價格指數之後,再次推出行業景氣指數。行業景氣指數由一致指數、先行指數、滯後指數三個指數構成。其中,行業先行指數可以預判行業未來的景氣變動情況,一般領先於景氣一致指數約9個月左右。從先行指數的運行來看,2014年4月先行指數企穩並有一定程度的反彈,反彈持續至8月份,隨後出現連月大幅度走低。據此,今年5月份之前行業景氣度將有小幅回升,然後持續下行,在9月份之前景氣狀況難言樂觀。

圖5:2014年行業景氣先行指數先升後降

資料來源:中國水泥研究院

綜合來看,2015年水泥市場在供需兩端角力之後,行業供需形勢顯平穩,整體效益將承壓。在國家經濟增速減緩、環保政策日益趨緊的背景下,行業應加快市場整合,延伸產業鏈,進行產業轉型,在新常態下完成產業升級。

二、2015年水泥行業發展關注重點

除了前些年一直在推進的行業並購、產業鏈延伸外,新的發展重點,如海外發展、互聯網+、環保轉型、國企改革等正在興起。

圖6:當前水泥行業部分發展重點

資料來源:中國水泥研究院

下面重點介紹一下行業並購、海外發展兩個發展重點。

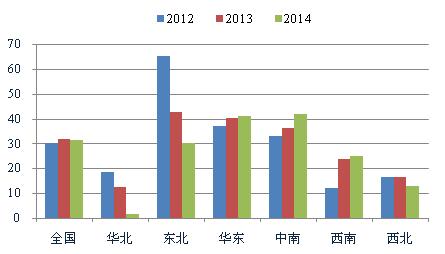

行業並購 區域效益分化,為行業並購提供機遇。近三年來,「南高北低」的區域效益分化特徵愈加明顯。2014年南部地區佔全國75%的水泥產量,貢獻了行業90%的利潤,北部地區佔全國25%的水泥產量,僅實現行業10%的利潤。從盈利能力來看,近三年華東、中南及西南的盈利水平呈穩步抬升態勢,而華北、東北及西北則恰好相反,其中華北與東北的降幅更大。

圖7:2012-2014年全國各區域噸水泥盈利情況

資料來源:中國水泥研究院

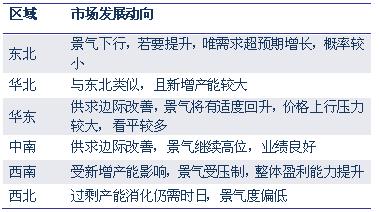

2015年預期華東、中南地區景氣度較好,而西南景氣承壓,東北、華北地區景氣下行,西北依然處於景氣低位。

表2:2015年全國各區域市場發展動向

資料來源:中國水泥研究院

華北地區水泥行業長期處於盈利低谷,且集中度不足60%,擁有並購最好的基礎;西北和東北盈利能力下行,尤其是西北集中度在50%以下,也將具備較好的併購條件。且隨絲綢之路經濟帶、振興東北老工業基地戰略的逐步落實,從長遠來看,北方市場景氣度提升有望。此外,西南市場景氣度提升較快,且區域市場集中度亦不足50%,也是個並購熱點地區,海螺(229.23元/噸,0.09%)、台泥(235元/噸,0%)已在2014年有所動作。

圖8:「一帶一路」示意圖

資料來源:網絡資料

海外發展 「一帶一路」是世界上最長的經濟走廊,最大的市場,將產生最大的投資機會。據亞開發行估計,2010~2020年間,亞洲地區將投資8萬億美元基礎設施資金。也有機構預計「一帶一路」將產生21萬億美元的經濟效應。

亞洲基礎設施投資銀行和絲路基金的成立,將為「一帶一路」有關沿線國家的基礎設施建設提供資金支持。英國、法國、德國和意大利等G7國不顧美國盟友施壓,紛紛加入亞投行,顯示對亞洲地區發展的巨大信心。

國家推出「一帶一路」戰略為中國水泥企業海外投資創造機遇。基礎設施建設互聯互通是「一帶一路」戰略的首要前提,核心關鍵。「一帶一路」沿線大多是新興經濟體和發展中國家,城鎮化率不足50%,對基礎設施投資的需求巨大,基礎設施建設高潮的出現將產生大量的水泥需求。眾多國家水泥生產能力不足,需要依賴進口,為國內水泥企業投資提供了客觀環境。此外,國家積極鼓勵企業參與境外基礎設施建設和產能合作,為企業海外發展提供政治保障。

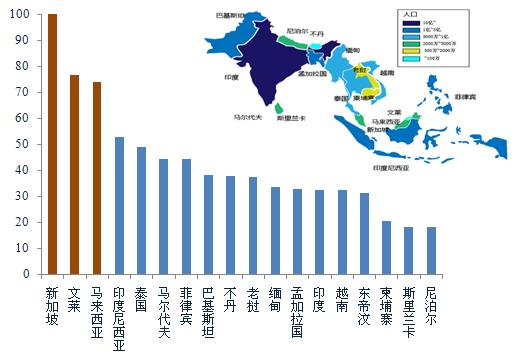

東南亞、南亞各國城鎮化率大多在55%以下,處於快速城鎮化之中,水泥需求旺盛。2014年,東南亞、南亞水泥總產量在6億噸左右。除印度、巴基斯坦、泰國、越南等少數國產能過剩,大量出口外,其餘大部分國家水泥需求短缺。東南亞地區經濟年均增速在5%左右,未來水泥需求受基礎設施帶動有著極大潛力。

圖9:東南亞、南亞大部分國家處於城鎮化發展進程之中

資料來源:中國水泥研究院

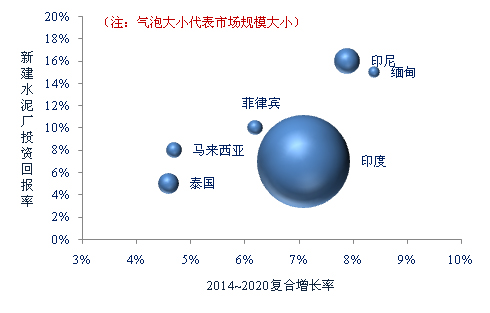

目前,海螺、華新(309.44元/噸,0%)、紅獅(240.71元/噸,0%)、上峰等企業先後在東南亞、中亞地區有項目落地。2014年華新在塔吉克斯坦地區收入7.36億元,同比大幅增長67%,獲得巨大回報。印尼、緬甸等國的投資回報率在15%左右。相信將來會有更多的水泥企業佈局海外市場。

圖10:東南亞部分國家水泥新建項目投資回報率

資料來源:法國巴黎銀行,中國水泥研究院

此外,互聯網+、國企改革、環保轉型、產業鏈延伸也是行業發展頗受關注的熱點,均對提升產業價值的作用不言而喻。

互聯網+:依托互聯網,打破傳統商業模式,從製造型轉變為製造服務型,推動產業優化升級。

環保轉型:自2014年起水泥窯協同處置利好消息不斷,在不久的將來,環保將成為企業新的利潤增長點,已有企業搶先佈局環保產業。

產業鏈延伸:延伸產業鏈,提高產品附加價值,創造新的利潤點,這也是企業轉型升級的需求。

國企改革:作為「國家隊」的水泥行業,推進國有企業改革,可進一步激活企業經營活力,形成核心競爭力,提升市場競爭能力;

應該說2015年,水泥行業值得發展的重點很多,企業應根據自身實力加快部署發展。正所謂「不謀萬世者,不足謀一時;不謀全局者,不足謀一域」。

綜合來看,2015年水泥行業面對的是「外冷內熱」的環境,有挑戰也有機遇,總體來說是機遇大於挑戰。借用毛澤東《卜算子‧ 詠梅》中的一句話「 已是懸崖百丈冰,猶有花枝俏」,可能能更好地體現2015年行業所處的境地。