2015年上半年,中國經濟增速放緩,有色金屬行業的下游需求下降,有色金屬需求保持低速增長,去產能壓力較大,有色金屬行業的整體信用風險有所上升,個別有色金屬企業面臨較大信用風險壓力。預期未來一段時間,有色金屬行業的信用風險仍將保持較大的壓力,少數有色金屬發債企業將可能面臨信用質量下降、信用評級下調的壓力。

一、有色金屬行業保持了低速增長

中國經濟增速放緩,有色金屬行業的下游需求下降,有色金屬需求保持低速增長。

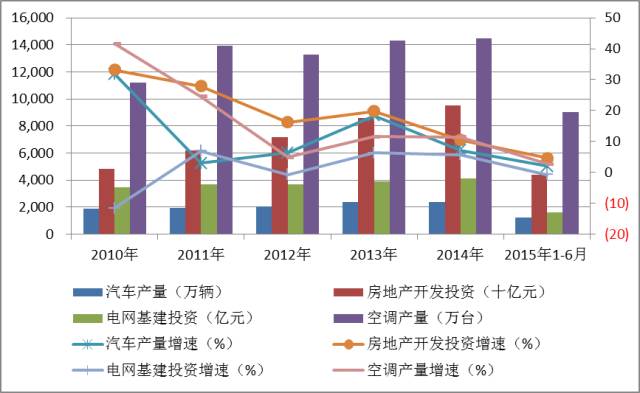

有色金屬行業下游主要包括房地產、電力、家電、汽車等,而上述行業的發展與宏觀經濟的發展密切相關,因此有色金屬行業受宏觀經濟波動的影響較大。2015年上半年,美國、英國、法國、德國、南非、印度GDP分別同比增長2.66%、2.75%、1.01%、1.41%、1.62%和7.04%,日本同比下降0.08%,巴西、俄羅斯一季度分別為-1.56%、-2.20%(二季度數據尚未公佈)。發達經濟體與新興經濟體復甦步伐不一致的局面加劇了世界經濟的不平衡,我國經濟發展的外部環境亦面臨更大的複雜性和不確定性。同期,我國GDP同比增長7.0%,較2014年全年7.4%的增速明顯下滑,反映中國經濟增長壓力較大;固定資產投資同比增長11.40%,處於緩慢下行通道。

在中國經濟增速放緩的大環境下,房地產、電力、汽車和家電等有色金屬主要消費領域的增速近兩年來出現不同幅度的下滑。房地產方面,2015年上半年房地產開發投資累計43954.95億元,同比增長4.60%,較上年同期下降9.50個百分點;電力方面,2015年上半年我國電網基本建設投資完成額為1636.33億元,同比下降-0.77%,較上年同期下降0.17個百分點;汽車方面,2015年上半年汽車產量為1229.60萬輛,同比增長2.00%,較上年同期下降8.90個百分點;家電方面,2015年上半年空調產量為9001.80萬台,同比增長2.78%,較上年同期下降11.53個百分點。

圖表一. 近年來有色金屬主要下遊行業增長情況

資料來源:wind資訊,新世紀

整體看,2015年上半年,在中國經濟增速放緩的大背景下,有色金屬主要下遊行業投資增速持續下降、終端產品銷售及去庫存壓力增大,導致有色金屬產品需求增速仍維持低速增長態勢。下半年,預計隨著電網投資加速,銅、鋁等產品需求有望小幅提升,但房地產投資增速及汽車行業增速或將仍處於近年來較低水平,有色金屬總體需求仍將保持低速增長。

二、有色金屬行業去產能壓力較大

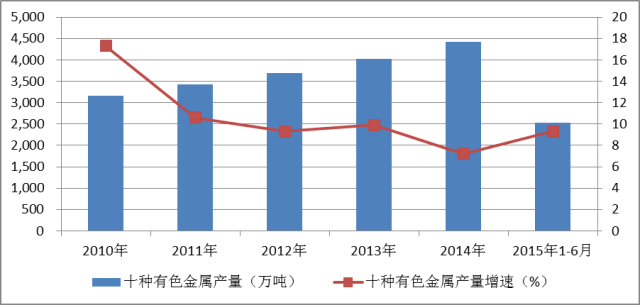

有色金屬產量保持增長,其中銅、鋁、鋅供給壓力較大,鉛供給壓力相對較小。受供求矛盾加劇、原油價格下行以及美元加息預期影響,大部分有色金屬價格同比大幅下降。

根據國家統計局數據顯示,2015年1~6月,全國十種有色金屬產量2526萬噸,同比增長9.30%,較上年同期提高3.90個百分點,處於金融危機以來中等水平。其中精煉銅、電解鋁、鉛、鋅產量分別為377.83萬噸、1833.22萬噸和226.20萬噸、357.69萬噸,同比增速分別為8.99%、11.99%、-4.10%和10.36%。其中鉛產量同比下降,主要由於環保核查趨嚴以及鉛價跌至生產企業成本線,使得部分鉛冶煉廠商停產所致。

圖表二. 近年來十種有色金屬產量及增速

資料來源:wind資訊,新世紀

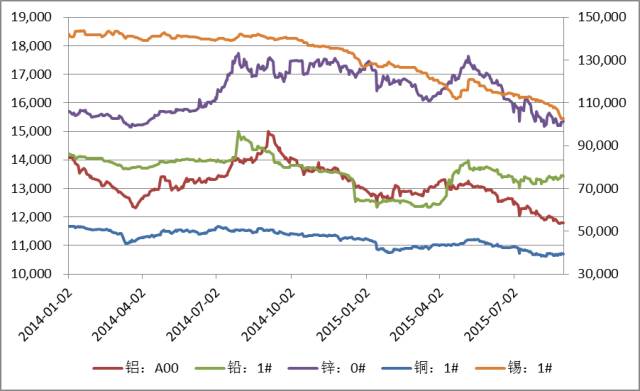

價格方面,2015年1-4月,受各國央行陸續推出貨幣寬鬆政策、原油價格短暫反彈、美元升值勢頭暫緩以及強厄爾尼諾氣候預期等因素影響,有色金屬價格有所回升;2015年5-6月,由於供給仍較寬鬆、需求相對不足、原油價格持續下跌帶來的大宗商品下行以及美國加息預期增強等一系列利空因素影響,主要有色金屬產品價格大幅下跌。2015年1-6月,銅、鋁、鋅、錫價格分別較年初下跌8.02%、3.55%、8.77%和10.61%;受部分鉛冶煉廠商停產影響,金屬鉛價格小幅回升,較年初增長5.56%。

圖表三. 近年來主要有色金屬價格情況

資料來源:wind資訊,新世紀;左軸為鋁、鉛、鋅的價格,右軸為銅、錫的價格

三、有色金屬行業信用風險有所提高

有色金屬礦採選業經營壓力進一步增大,而冶煉及壓延加工企業經營壓力有所緩解。行業整體財務槓桿繼續上升,償債風險有所加大。

收入方面,有色金屬產量的增長在一定程度上抵消了價格下跌帶來的負面影響,同時有色金屬生產企業通過貿易業務維持一定的收入規模,但行業收入增速已處於金融危機以來最低水平。根據國家統計局數據顯示,2015年上半年,有色金屬礦採選業實現主營業務收入2860.60億元,同比下降0.90%,主要由於礦採選業受產品價格波動影響更為明顯,同時難以通過貿易手段做大收入規模;同期,有色金屬冶煉及壓延加工企業實現主營業務收入2.40萬億元,同比增長2.46%,較上年同期下降7.01個百分點。

盈利能力方面,隨著有色金屬價格的下滑,有色金屬行業盈利空間進一步縮減。2015年1-6月,有色金屬礦採選業實現利潤總額213.86億元,同比下降17.42%,銷售利潤率為7.84%,較上年同期下降1.51個百分點;有色金屬冶煉及壓延加工業實現利潤總額566.59億元,同比增長16.20%,銷售利潤率為2.36%,較上年同期提高0.29個百分點。

財務槓桿方面,受行業景氣度持續下行影響,2015年1-6月有色金屬企業整體負債經營水平有所上升,礦採選業和冶煉及壓延加工業資產負債率分別為51.03%和64.79%,較2014年末分別上升1.11個百分點和0.82個百分點。

受有色金屬價格震盪下行影響,有色金屬行業經營壓力持續加大,部分企業盈利狀況出現虧損。隨著有色金屬發債企業2015年上半年度財務報表的陸續披露,新世紀評級對相關企業進行了初步的篩選。根據各企業的財務狀況,新世紀評級認為下述發債企業信用風險較大(如圖表4所示),投資者需予以重點關注。

圖表四. 部分有色金屬發債企業2015年上半年度財務數據

企業簡稱 | 營業利潤(億元) | 營業利潤率(%) | 資產負債率(%) |

中國鋁業公司 | -24.26 | -1.83 | 85.88 |

金川集團股份有限公司 | -16.19 | -1.84 | 68.37 |

雲錫錫業集團(控股)有限責任公司 | -10.68 | -6.22 | 78.67 |

湖南有色金屬控股集團有限公司 | -9.49 | -6.26 | 77.79 |

雲南冶金集團股份有限公司 | -8.25 | -3.91 | 76.18 |

雲南錫業股份有限公司 | -6.65 | -5.31 | 70.07 |

中國鋁業股份有限公司 | -6.44 | -0.97 | 75.62 |

河南神火集團有限公司 | -4.54 | -4.05 | 82.92 |

河南神火煤電股份有限公司 | -2.89 | -2.94 | 79.82 |

雲南鋁業股份有限公司 | -1.83 | -2.44 | 76.09 |

河南中孚實業股份有限公司 | -1.76 | -3.97 | 76.72 |

江西稀有金屬鎢業控股集團有限公司 | -1.73 | -4.16 | 79.94 |

河南萬基鋁業股份有限公司 | -1.69 | -5.13 | 88.99 |

靈寶黃金股份有限公司 | -1.51 | -5.50 | 77.78 |

河南豫光金鉛集團有限責任公司 | -0.03 | -0.04 | 85.31 |

資料來源:wind資訊,新世紀

四、有色金屬行業信用展望

目前,國內經濟轉型仍在艱難地進行,下游房地產、電力等行業需求增長緩慢。2015年下半年,有色金屬行業下行壓力依然較大,部分企業經營困境可能會加劇。

一是價格低位震盪,下行壓力加大。在三期疊加、產能過剩、美元走強以及國際大宗商品價格低位震盪的多重背景交織下,有色金屬價格下行的壓力加大,且價格走勢持續分化。

二是國內外有色金屬市場產能過剩。近期國家陸續出台的一系列「穩增長」政策將逐步促進有色金屬需求,但下游產業對有色金屬的需求依然疲弱,供大於求的現狀短期內難以明顯改變,尤其是電解鋁產能過剩、生產偏熱、擴大消費政策措施滯後,導致需求增長跟不上生產增長,企業經營困難等問題更為突出。

三是企業融資難、融資貴、資金緊張等問題突出。過去,僅是中小民營企業反映融資難、融資成本高等現象,目前部分國有企業也面臨被抽貸等問題。央行降息、降准等利好措施有望逐步惠及到有色企業,但企業融資難及融資貴短期內可能難以明顯好轉,企業產成品存貨增加、應收賬款偏高、資金緊張,仍然制約企業的生產和經營。

總體而言,新世紀評級認為短期內有色金屬產品價格下行壓力仍較大,產能過剩狀況難以改變,行業整體盈利能力仍將處於歷史較低水平,負債經營水平難以明顯下降,經營風險及財務風險或將有所增加。